Contrairement aux idées reçues, il est possible de prendre en charge les dépenses relatives aux trajets faits par vos salariés entre leur domicile et leur lieu de travail.

Si le salarié prend les transports publics (train, métro, tram, bus, vélo public …)

L’entreprise doit prendre en charge au moins la moitié de l’abonnement de transport public pour le trajet résidence habituelle-lieu de travail et ce, même si le salarié réside loin pour convenance personnelle. Cela doit être inscrit sur son bulletin de paie.

Le non-respect de cette obligation est passible d’une contravention de 4e classe (soit 750 € pour les personnes physiques et 3 750 € pour les personnes morales).

Si le salarié utilise un transport personnel

Pour bénéficier des exonérations de charges il faut que le salarié soit contraint d’utiliser son véhicule personnel, que ce soit une nécessité absolue. Ainsi, il ne faut pas qu’il y ait de transports en commun ou que l’horaire de travail du salarié les rendent incommodes. Cela s’applique également lorsque l’éloignement de la résidence du salarié résulte de circonstances liées soit à l’emploi soit à des contraintes familiales.

Lorsque le salarié est contraint d’utiliser son véhicule personnel pour effectuer le trajet domicile-lieu de travail l’employeur peut :

- soit lui rembourser les frais réellement exposés : ils devront être scrupuleusement justifiés.

- soit lui verser des indemnités kilométriques : il ne faut pas dépasser les limites du barème fiscal (majorées de 20% pour les véhicules électriques).

- soit lui verser une « prime transport » :

- elle correspond à la prise en charge des frais de carburant ou d’alimentation d’un véhicule électrique, hybride rechargeable ou à hydrogène.

- En plus des critères vus précédemment elle est possible si la résidence habituelle ou le lieu de travail se trouve dans le périmètre du plan de mobilité obligatoire (art L1214-3 du Code des transports).

- Elle doit être déterminée par accord d’entreprise ou décision unilatérale de l’employeur après consultation du CSE.

En sus de ces éléments, il existe également le forfait « mobilités durables » : l’entreprise peut prendre en charge tout ou partie des frais engagés par les salariés venant au travail à vélo, en covoiturage (conducteur ou passagers) ou en trottinette.

Cela doit être mis en place par accord d’entreprise ou décision unilatérale de l’employeur.

Dans tous les cas, il va falloir justifier ces éléments en cas de contrôle URSSAF. L’employeur doit pouvoir prouver la contrainte, récupérer la photocopie du certificat d’immatriculation du véhicule du salarié et connaitre la distance entre domicile-lieu de travail.

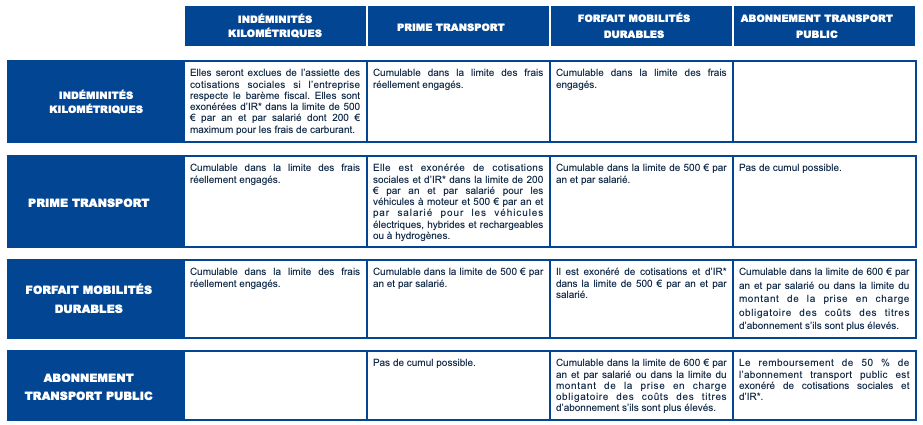

Les règles de cumul et d’exonération

Si le salarié utilise son véhicule pour convenance personnelle, l’entreprise peut prendre en charge les indemnités de transport qui ne seront exonérées qu’à concurrence du tarif du transport en commun le plus économique.

*IR : impôt sur le revenu

# Pauline MONGELLAZ